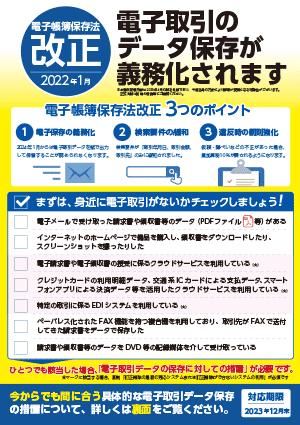

電子帳簿保存法改正3つのポイント

1.電子保存の義務化

電子取引データを紙で出力して保管することが認められなくなります。

2.検索要件の緩和

検索要件が「取引年月日、取引金額、取引先」のみに緩和されました。

3.違反時の罰則強化

仮装・隠ぺいなどの不正があった場合、重加算税10%が課されるようになります。

そもそも電子取引とは?

取引情報の授受をデータで行う取引のことを言います。

取引情報とは、取引先・取引日・取引金額など、文書や契約書、送り状、領収書、見積書等に通常記載される事項を指します。よって、ダウンロードした領収書のデータ、メールで受信した見積書などが電子取引に該当します。

身近に電子取引はありませんか?

以下の項目にひとつでも該当した場合、「電子取引データの保存に対しての措置」が必要です。

★マークに該当する場合、原則「訂正削除の履歴の残るシステムまたは訂正削除ができないシステムの利用」が必須です

電子取引チェックリスト

- 電子メールで受け取った請求書や領収書等のデータ(PDFファイル等) がある

- インターネットのホームページで備品を購入し、領収書をダウンロードしたり、スクリーンショットを撮ったりした

- 電子請求書や電子領収書の授受に係るクラウドサービスを利用している(★)

- クレジットカードの利用明細データ、交通系ICカードによる支払データ、 スマートフォンアプリによる決済データ等を活用したクラウドサービスを利用している(★)

- 特定の取引に係るEDIシステムを利用している(★)

- ペーパレス化されたFAX機能を持つ複合機を利用しており、取引先がFAXで送付してきた請求書をデータで保存した

- 請求書や領収書等のデータをDVD等の記録媒体を介して受け取っている

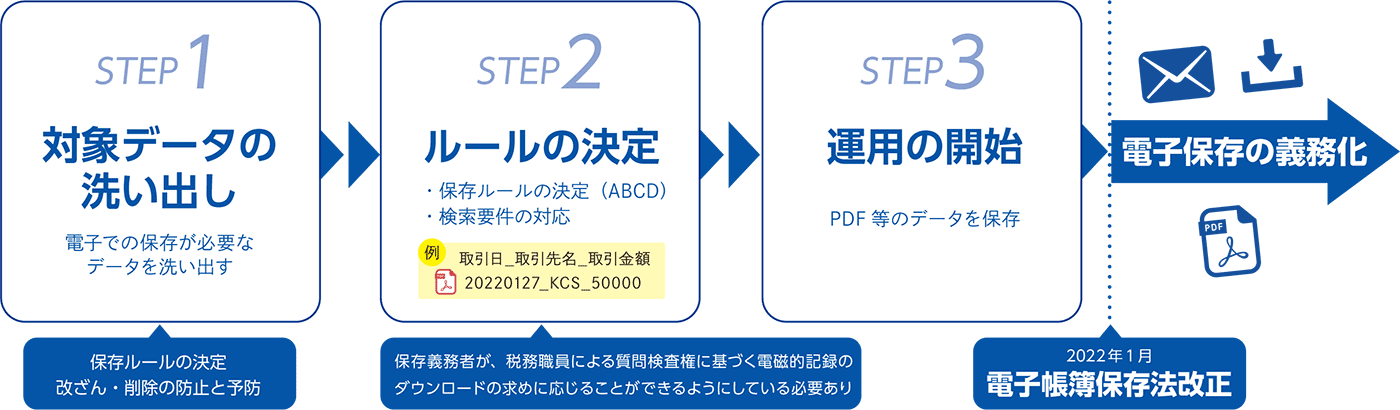

「取引データ保存の措置」対応4種

今からでも間に合う、具体的な電子取引データ保存の措置A〜Dをご紹介します。

| 種類 | 対策サービス準備中 A |

B | 対策サービス準備中 C |

\今からできます/ D |

|---|---|---|---|---|

| 内容 | 受領者側でタイムスタンプ付与 | 発行者側でタイムスタンプ付与 | 訂正削除の履歴の残るシステムまたは 訂正削除ができないシステムの利用 |

訂正削除防止の事務処理規定の備え付けとその運用 |

| 改ざん防止 | ◎ | ◎ | 要確認 | ▲ |

| コスト | ▲ | ▲ | ▲ | 無料 |

| 運用 | ▲ | ▲ | 要確認 | ◎ |

| 備考 | 導入コストが必要。 スタンプ付与までの期限がある。 |

取引先の運用を変更することになるため、非現実的。 | 電子メールやホームページからダウンロードした情報と連携する仕組みが必要となり、運用に大きな影響がある。 | 導入コストが無料。 タイムスタンプのような期限も無い。 自社の業務に合わせた柔軟な運用が可能。 |

電子帳簿保存法改正の対応スケジュール

2022年1月に電子帳簿保存法が改正されるため、2021年12月末までに対応する必要がありましたが、猶予期間が2年となりました。

電子帳簿保存法対応ソリューションを取り揃えております

「何から始めれば良いのか分からない……」そんなお悩みはありませんか。

社全体の取り組みとなるため、まずは、社内でどの部門でどういう文書を電子的に授受されているか確認が必要です。

弊社にて「電子文書確認シート」やマニュアルのサンプルをご用意しておりますのでご相談ください。

記事担当:太田(営業企画)

※本資料記載内容は2021年10月の弊社見解であり、今後当局の方針により解釈が変更となる可能性がございます。正式見解は所轄の税務署にご確認ください。

資料請求・お問い合わせ